Un Guide pour Choisir le Bon Conseiller Fiscal

Des registres financiers méticuleux sont le fondement de la clarté financière et de périodes des impôts sans stress. Pour ceux qui gèrent plus qu'un simple relevé de salaire (W-2), la préparation de la déclaration fiscale, la planification stratégique et la garantie de la conformité peuvent représenter un défi considérable. Ce guide vous aidera à déterminer quand engager un conseiller fiscal et comment sélectionner le meilleur expert pour compléter votre système de gestion financière.

Pourquoi vous pourriez avoir besoin d'un conseiller fiscal

Même avec un suivi diligent, les finances modernes peuvent rapidement devenir complexes. Un professionnel peut être inestimable dans plusieurs domaines clés :

- Atténuer les risques liés aux situations complexes Les revenus de travailleur indépendant, la négociation d'actifs numériques, les transactions internationales ou la participation au capital d'une entreprise privée peuvent rendre vos déclarations fiscales incroyablement compliquées. Un conseiller professionnel minimise les erreurs et réduit le risque de pénalités coûteuses.

- Découvrir des opportunités d'économies d'impôts Une expertise est nécessaire pour tirer pleinement parti des déductions, des reports d'impôts et des comptes fiscalement avantageux comme un Solo 401(k) ou un SEP IRA. Un conseiller peut identifier des opportunités que vous auriez pu manquer.

- Gagner un temps précieux Votre temps est mieux dépensé à développer votre entreprise, à écrire du code ou à créer du contenu qu'à déchiffrer des milliers de pages du code fiscal. L'externalisation des questions fiscales complexes vous permet de vous concentrer sur ce que vous faites le mieux.

Types courants de conseillers fiscaux et quand les engager

| Rôle | Expertise typique | Quand envisager de l'engager |

|---|---|---|

| Expert-comptable certifié (CPA) | Préparation et planification des déclarations fiscales, représentation auprès de l'IRS, tenue de livres, acquisitions d'entreprises, conformité des états financiers, opinions d'audit. | Lors de la création ou de la restructuration d'une entreprise, nécessitant des états financiers conformes aux PCGR, ou ayant besoin de services financiers d'entreprise complets. |

| Agent inscrit (EA) | Préparation et planification des déclarations fiscales, représentation auprès de l'IRS. Spécialisé exclusivement dans les questions fiscales. | Lorsque vous recevez un avis de l'IRS, avez besoin d'une expertise fiscale ciblée, ou souhaitez une solution rentable pour les besoins fiscaux personnels ou des petites entreprises. |

| Avocat fiscaliste | Préparation et planification des déclarations fiscales, représentation auprès de l'IRS, contentieux fiscal, droit fiscal multi-états/international, questions de conformité complexes. | En cas de litige fiscal potentiel, de conception de plans de rémunération en actions complexes, de navigation dans des acquisitions d'actifs majeures, ou de traitement d'affaires fiscales pénales. |

Note importante : Seuls les CPA, les Agents inscrits et les Avocats fiscalistes peuvent représenter des clients devant l'IRS. Bien que n'importe qui puisse préparer des déclarations fiscales, ces trois titres sont les seuls qui permettent aux professionnels de vous représenter dans les procédures de l'IRS. Les avocats fiscalistes ont le privilège supplémentaire de représenter les clients dans les litiges devant le tribunal fiscal.

Conseil de pro : Si vous négociez fréquemment des actifs numériques ou avez des transactions étrangères, recherchez un conseiller ayant une expérience spécifique en cryptomonnaie ou en droit fiscal international.

Cinq critères pour évaluer et sélectionner un conseiller

- Expertise du domaine Vérifiez que le conseiller a de l'expérience avec des clients dans votre situation spécifique, qu'il s'agisse de travail indépendant, de gestion d'une entreprise SaaS ou de gestion d'investissements Web3.

- Style de communication Trouvez un conseiller qui valorise des registres financiers organisés et détaillés. Demandez comment il préfère recevoir vos données financières et quel niveau de documentation il exige. Sa réponse indiquera son souci du détail et son professionnalisme.

- Qualifications et statut Confirmez que sa licence de CPA, son titre d'EA ou son permis de barreau est actif et en règle auprès de l'organisme de réglementation compétent.

- Structure des honoraires

- Forfait : Courant pour les formulaires fiscaux standards (par exemple, Formulaire 1040, 1065).

- Taux horaire : Adapté aux consultations ponctuelles ou à la planification complexe.

- Modèle hybride : Un forfait pour la préparation des déclarations fiscales combiné à un taux horaire pour la planification stratégique.

- Flux de travail de collaboration des données Un conseiller idéal souhaite des données propres et organisées. Renseignez-vous sur son processus de réception et d'intégration de vos registres financiers pour assurer un flux de travail fluide.

Le pouvoir d'un grand livre bien tenu

La clé d'une relation efficace et productive avec un conseiller fiscal est de lui fournir des données financières impeccables et facilement assimilables. C'est là qu'une approche systématique de la tenue de livres brille. En traitant vos finances comme un ensemble de données transparent et vérifiable, vous permettez à votre conseiller de travailler plus rapidement et plus précisément.

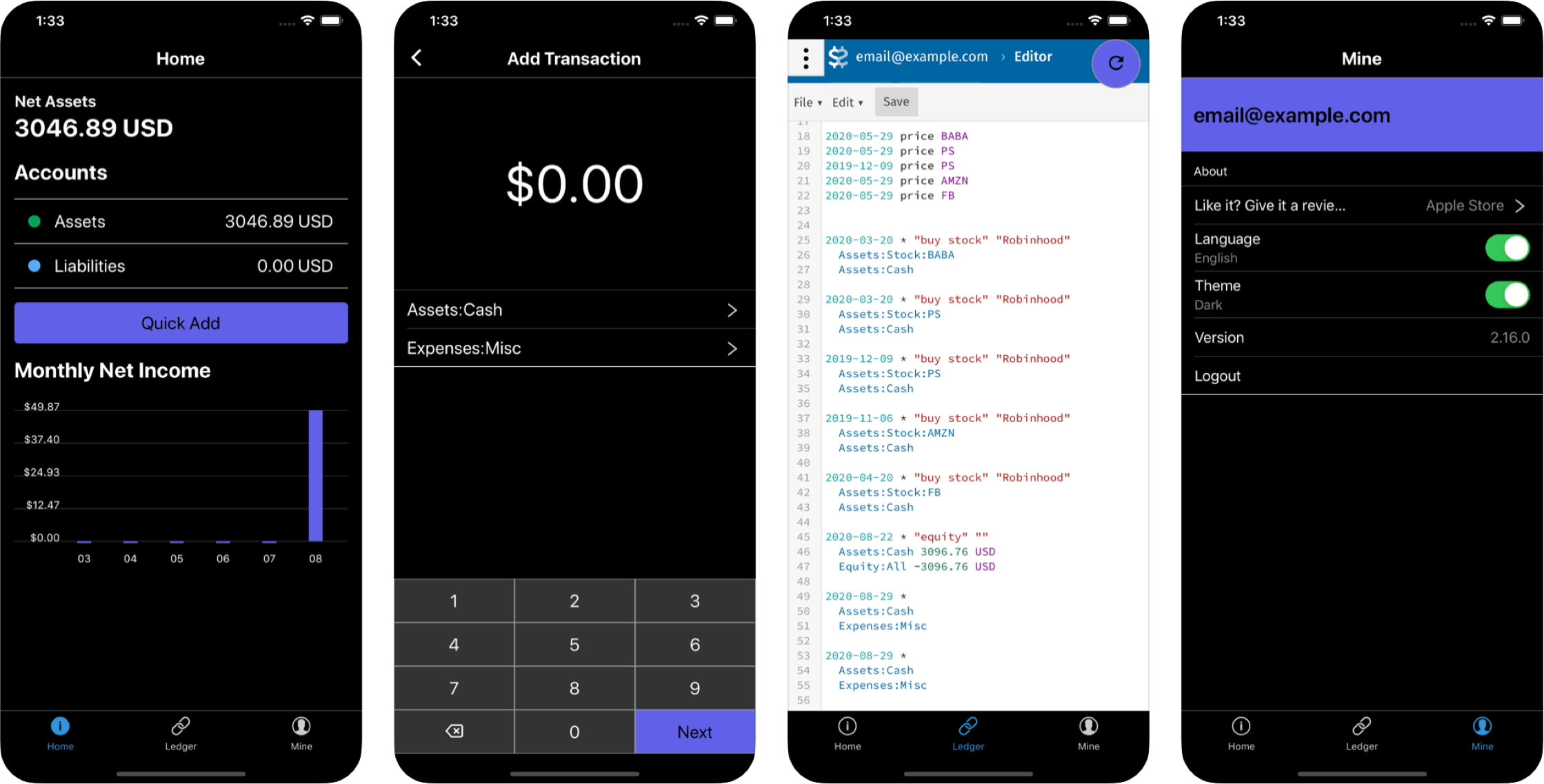

C'est là qu'un outil de comptabilité en texte brut comme Beancount devient une superpuissance. Il vous permet de maintenir un grand livre parfait et versionné de chaque transaction. Avec Beancount disponible sur les appareils mobiles et tablettes, vous pouvez faire votre tenue de livres n'importe où – que vous soyez dans un café, en voyage ou en attente entre deux réunions. Cette mobilité élimine le besoin d'engager un comptable séparé, vous faisant économiser des coûts importants tout en gardant un contrôle total sur vos registres financiers.

Voici comment structurer vos données pour faciliter le travail de votre conseiller :

-

Aligner les comptes avec les champs des formulaires fiscaux Structurez votre plan comptable pour qu'il reflète les catégories fiscales. Utilisez des noms de compte précis comme

Income:US:Consulting(Revenus:US:Conseil) ouExpenses:Business:HomeOffice(Dépenses:Entreprise:BureauÀDomicile). Cela aide votre CPA à mapper instantanément vos données aux formulaires nécessaires, comme l'Annexe C ou le Formulaire 8829. -

Tirer parti des métadonnées et des balises Le balisage des transactions fournit un contexte crucial. Par exemple, vous pouvez marquer les sources de revenus pour les rapprocher des formulaires 1099 spécifiques. Une simple entrée dans un grand livre Beancount pourrait ressembler à ceci :

2025-03-21 * "Stripe Payout for Project X"

Assets:Bank:Checking 5000.00 USD

Income:US:Consulting -5000.00 USD

tag: "1099k"

Cette balise indique instantanément à votre conseiller la nature du revenu, ce qui permet de gagner du temps et d'éviter toute confusion.

- Générer des rapports instantanés et précis Un grand livre bien tenu vous permet de générer des états financiers à jour. Des outils comme Beancount peuvent exporter des comptes de résultat et des bilans clairs en HTML ou CSV, de sorte que votre conseiller dispose toujours des dernières données sans avoir besoin de les demander.

En adoptant un tel système, vous passez de tableurs chaotiques à une source unique de vérité, impeccable, pour votre vie financière.

Quand chercher de l'aide professionnelle immédiatement

- Vous prévoyez de démarrer une entreprise et devez décider du type d'entité (entreprise individuelle, société de personnes, LLC, C-Corp, S-Corp) ou vous changez votre entité commerciale.

- Vous octroyez ou recevez des capitaux propres, ou prévoyez de vendre votre entreprise.

- Vous détenez des actifs étrangers ou avez des sources de revenus étrangères.

- Vous planifiez une vente à grande échelle d'actifs de cryptomonnaie.

- Vous avez reçu un avis d'audit ou fiscal de l'IRS.

Conclusion

Maîtriser vos données financières vous donne le contrôle, tandis qu'un excellent conseiller fiscal vous aide à naviguer dans le labyrinthe complexe des réglementations. En choisissant le bon professionnel et en le dotant de données financières propres et structurées, vous pouvez transformer la période des impôts d'une source de stress en un processus fluide. Un système basé sur la clarté et la précision – comme l'illustrent des outils tels que Beancount – est la clé d'un partenariat productif et d'un avenir financier confiant.