راهنمای انتخاب مشاور مالیاتی مناسب

سوابق مالی دقیق، اساس شفافیت مالی و فصلهای مالیاتی بدون استرس هستند. برای کسانی که با چیزی فراتر از یک فرم W-2 ساده سروکار دارند، آمادهسازی برای اظهارنامه مالیاتی، برنامهریزی استراتژیک و اطمینان از رعایت مقررات میتواند یک چالش مهم باشد. این راهنما به شما کمک میکند تا تعیین کنید چه زمانی یک مشاور مالیاتی استخدام کنید و چگونه بهترین متخصص را برای تکمیل سیستم مدیریت مالی خود انتخاب نمایید.

چرا ممکن است به یک مشاور مالیاتی نیاز داشته باشید

حتی با ردیابی دقیق، امور مالی مدرن میتوانند به سرعت پیچیده شوند. یک متخصص میتواند در چندین زمینه کلیدی بسیار ارزشمند باشد:

- کاهش ریسکها از موقعیتهای پیچیده درآمد خوداشتغالی، معامله داراییهای دیجیتال، تراکنشهای بینالمللی یا سهام در یک شرکت خصوصی میتواند اظهارنامههای مالیا�تی شما را به طرز باورنکردنی پیچیده کند. یک مشاور حرفهای خطاها را به حداقل میرساند و خطر جریمههای پرهزینه را کاهش میدهد.

- کشف فرصتهای صرفهجویی مالیاتی بینش تخصصی برای استفاده کامل از کسر مالیات، تعویقهای مالیاتی و حسابهای با مزیت مالیاتی مانند Solo 401(k) یا SEP IRA ضروری است. یک مشاور میتواند فرصتهایی را که ممکن است از دست داده باشید، شناسایی کند.

- صرفهجویی در زمان ارزشمند زمان شما بهتر است صرف ساخت کسبوکارتان، نوشتن کد یا تولید محتوا شود تا رمزگشایی هزاران صفحه از قانون مالیاتی. برونسپاری مسائل مالیاتی پیچیده به شما امکان میدهد روی کاری که بهترین انجام میدهید، تمرکز کنید.

انواع رایج مشاوران مالیاتی و زمان استخدام آنها

| نقش | تخصص معمول | زمان استخدام |

|---|---|---|

| CPA (حسابدار رسمی) | تهی�ه و برنامهریزی اظهارنامه مالیاتی، نمایندگی در IRS، دفترداری، تملک کسبوکار، رعایت استانداردهای صورتهای مالی، نظرات حسابرسی. | هنگام تشکیل یا بازسازی یک کسبوکار، نیاز به صورتهای مالی مطابق با GAAP، یا نیاز به خدمات مالی جامع کسبوکار. |

| نماینده ثبتشده (EA) | تهیه و برنامهریزی اظهارنامه مالیاتی، نمایندگی در IRS. منحصراً در امور مالیاتی تخصص دارد. | هنگامی که اخطاریهای از IRS دریافت میکنید، به تخصص مالیاتی متمرکز نیاز دارید، یا به دنبال راهحلی مقرونبهصرفه برای نیازهای مالیاتی شخصی یا کسبوکار کوچک خود هستید. |

| وکیل مالیاتی | تهیه و برنامهریزی اظهارنامه مالیاتی، نمایندگی در IRS، دعاوی مالیاتی، قانون مالیاتی چند ایالتی/بینالمللی، مسائل پیچیده رعایت مقررات. | هنگام مواجهه با دعاوی مالیاتی احتمالی، طراحی طرحهای پیچیده جبران خسارت سهام، پیمایش در تملک داراییهای بزرگ، یا سروکار داشتن با مسائل مالیاتی کیفری. |

نکته مهم: فقط CPAها، نمایندگان ثبتشده و وکلای مالیاتی میتوانند مشتریان را در برابر IRS نمایندگی کنند. در حالی که هر کسی میت�واند اظهارنامههای مالیاتی را تهیه کند، این سه اعتبار تنها مواردی هستند که به متخصصان اجازه میدهند شما را در مراحل IRS نمایندگی کنند. وکلای مالیاتی امتیاز اضافی نمایندگی مشتریان در دعاوی دادگاه مالیاتی را دارند.

نکته حرفهای: اگر به طور مکرر داراییهای دیجیتال معامله میکنید یا تراکنشهای خارجی دارید، به دنبال مشاوری با تجربه خاص در زمینه ارزهای دیجیتال یا قانون مالیاتی بینالمللی باشید.

پنج معیار برای ارزیابی و انتخاب مشاور

- تخصص در حوزه مربوطه اطمینان حاصل کنید که مشاور تجربه کار با مشتریانی را در موقعیت خاص شما دارد، خواه فریلنسینگ باشد، اداره یک کسبوکار SaaS، یا مدیریت سرمایهگذاریهای Web3.

- سبک ارتباطی مشاوری را پیدا کنید که برای سوابق مالی سازمانیافته و دقیق ارزش قائل باشد. بپرسید که چگونه ترجیح میدهند دادههای مالی شما را دریافت کنند و چه سطحی از مستندات را نیاز دارند. پاسخ آنها نشاندهنده توجه آنها به ج�زئیات و حرفهای بودنشان خواهد بود.

- اعتبار و وضعیت تأیید کنید که مجوز CPA، اعتبار EA یا مجوز وکالت آنها فعال و در وضعیت خوب با نهاد نظارتی مربوطه است.

- ساختار کارمزد

- کارمزد ثابت: برای فرمهای مالیاتی استاندارد (مانند فرم 1040، 1065) رایج است.

- نرخ ساعتی: مناسب برای مشاورههای یکباره یا برنامهریزی پیچیده.

- مدل ترکیبی: کارمزد ثابت برای تهیه مالیات همراه با نرخ ساعتی برای برنامهریزی استراتژیک.

- گردش کار همکاری داده یک مشاور ایدهآل دادههای تمیز و سازمانیافته میخواهد. در مورد فرآیند آنها برای دریافت و ادغام سوابق مالی شما بپرسید تا از یک گردش کار روان اطمینان حاصل کنید.

قدرت یک دفتر کل منظم

کلید یک رابطه کارآمد و سازنده با یک مشاور مالیاتی، ارائه دادههای مالی بیعیب و نقص و به راحتی قابل درک به آنها است. اینجاست که یک رویکرد سیستماتیک به دفترداری میدرخشد. با رفتار با امور مالی خود مانند یک مجموعه داده شفاف و قابل حسابرسی، به مشاور خود قدرت می�دهید تا سریعتر و دقیقتر کار کند.

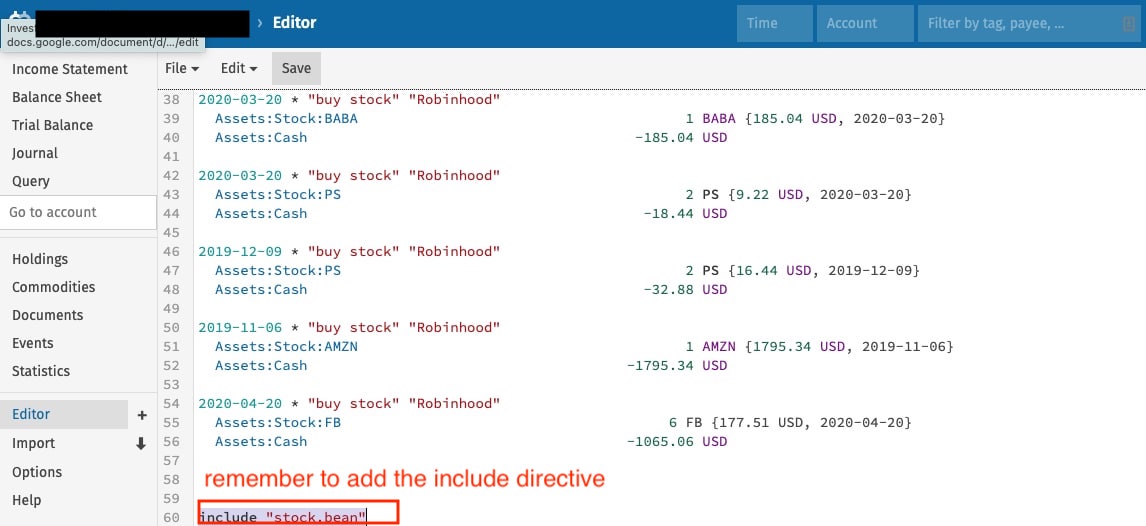

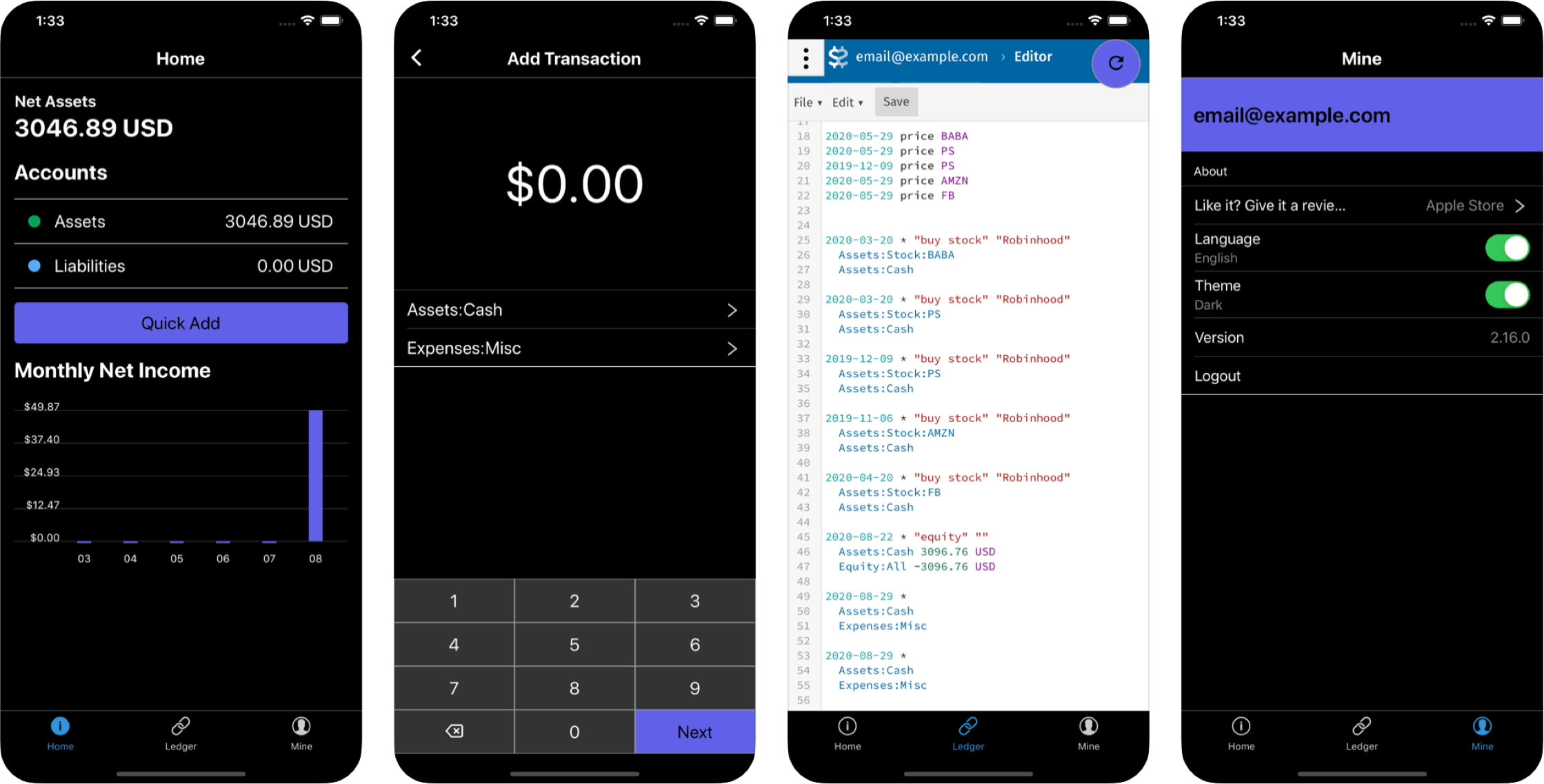

اینجاست که یک ابزار حسابداری متن ساده مانند Beancount به یک ابرقدرت تبدیل میشود. این ابزار به شما امکان میدهد یک دفتر کل کامل و با کنترل نسخه از هر تراکنش را نگهداری کنید. با در دسترس بودن Beancount در دستگاههای موبایل و تبلت، میتوانید دفترداری را در هر مکانی انجام دهید—خواه در یک کافیشاپ باشید، در سفر باشید، یا بین جلسات منتظر بمانید. این قابلیت حمل و نقل نیاز به استخدام یک دفتردار جداگانه را از بین میبرد و در عین حال کنترل کامل بر سوابق مالی خود را حفظ میکنید.

در اینجا نحوه ساختاردهی دادههای خود برای آسان کردن کار مشاور شما آورده شده است:

-

همترازی حسابها با فیلدهای فرم مالیاتی سرفصل حسابهای خود را طوری ساختار دهید که دستهبندیهای مالیاتی را منعکس کند. از نام حسابهای دقیق مانند

Income:US:Consulting(درآمد:آمریکا:مشاوره) یاExpenses:Business:HomeOffice(هزینهها:کسبوکار:دفتر خانگی) استفاده کنید. این به CPA شما کمک میکند تا دادههای شما را فوراً به فرمهای لازم، مانند Schedule C یا Form 8829، نگاشت کند. -

استفاده از فراداده و برچسبها برچسبگذاری تراکنشها زمینه حیاتی را فراهم میکند. به عنوان مثال، میتوانید منابع درآمد را برای تط�بیق آنها با فرمهای 1099 خاص علامتگذاری کنید. یک ورودی ساده در دفتر کل Beancount ممکن است به این شکل باشد:

2025-03-21 * "Stripe Payout for Project X"

Assets:Bank:Checking 5000.00 USD

Income:US:Consulting -5000.00 USD

tag: "1099k"

این برچسب فوراً ماهیت درآمد را به مشاور شما میگوید و در زمان صرفهجویی میکند و از سردرگمی جلوگیری مینماید.

- تولید گزارشهای فوری و دقیق یک دفتر کل منظم به شما امکان میدهد صورتهای مالی بهروز را تولید کنید. ابزارهایی مانند Beancount میتوانند صورت سود و زیان و ترازنامه تمیز را به فرمت HTML یا CSV صادر کنند، بنابراین مشاور شما همیشه بدون نیاز به درخواست، آخرین دادهها را در اختیار دارد.

با اتخاذ سیستمی مانند این، از صفحات گسترده آشفته به یک منبع واحد و بینقص حقیقت برای زندگی مالی خود حرکت میکنید.

چه زمانی فوراً به کمک حرفهای نیاز دارید

- قصد دارید کسبوکاری را راهاندازی کنید و باید در مورد نوع نهاد (شرکت انفرادی، شراکت، LLC، C-Corp، S-Corp) تصمیم بگیرید یا در حال تغییر نهاد کسبوکار خود هستید.

- در حال اعطا یا دریافت سهام هستید، یا قصد فروش شرکت خود را دارید.

- داراییهای خارجی یا منابع درآمد خارجی دارید.

- قصد فروش گسترده داراییهای رمزارزی را دارید.

- اخطار حسابرسی یا مالیاتی از IRS دریافت کردهاید.

نتیجهگیری

تسلط بر دادههای مالی خود به شما کنترل میدهد، در حالی که یک مشاور مالیاتی عالی به شما کمک میکند تا در پیچ و خم مقررات حرکت کنید. با انتخاب متخصص مناسب و توانمندسازی آنها با دادههای مالی تمیز و ساختاریافته، میتوانید فصل مالیاتی را از منبع استرس به یک فرآیند بیدردسر تبدیل کنید. سیستمی که بر اساس وضوح و دقت ساخته شده است—همانطور که توسط ابزارهایی مانند Beancount نمونهسازی شده است—کلید یک مشارکت سازنده و آینده مالی مطمئن است.